O consórcio é um sistema de compra colaborativa que envolve um grupo de pessoas com o propósito de adquirir um bem ou serviço através de contribuições mensais. A Carta de Crédito é um elemento fundamental dentro do consórcio, desempenhando um papel crucial no processo de aquisição do bem desejado.

Para entender melhor o funcionamento dessa carta, é necessário adentrar nos detalhes do consórcio e como ele opera. Portanto, continue lendo para descobrir mais sobre esse tema fascinante e esclarecedor.

O que é uma carta de crédito de consórcio?

Uma carta de crédito de consórcio é um documento emitido por uma administradora de consórcios que representa o valor a ser utilizado para a aquisição de um bem ou serviço, como um imóvel, veículo, ou até mesmo uma viagem.

O consórcio, como mencionado, é uma modalidade de compra em grupo na qual os participantes contribuem mensalmente com um valor para formar um fundo comum.

A carta de crédito funciona como uma promessa de pagamento por parte da administradora, que disponibiliza o valor correspondente ao consorciado contemplado, permitindo que ele realize a compra conforme as regras estabelecidas.

É importante ressaltar que, até a contemplação, não há garantia de quando o participante receberá a carta de crédito, pois ela é sorteada em assembleias ou pode ser obtida por meio de lance. Assim, o consorciado precisa estar ciente de que pode haver um período de espera até que seja contemplado e possa utilizar a carta de crédito para efetuar a compra desejada.

Diferenças entre Carta de Crédito de Consórcio e outras formas de crédito

Existem algumas diferenças importantes entre a carta de crédito de consórcio e outras formas de crédito, como empréstimos e financiamentos.

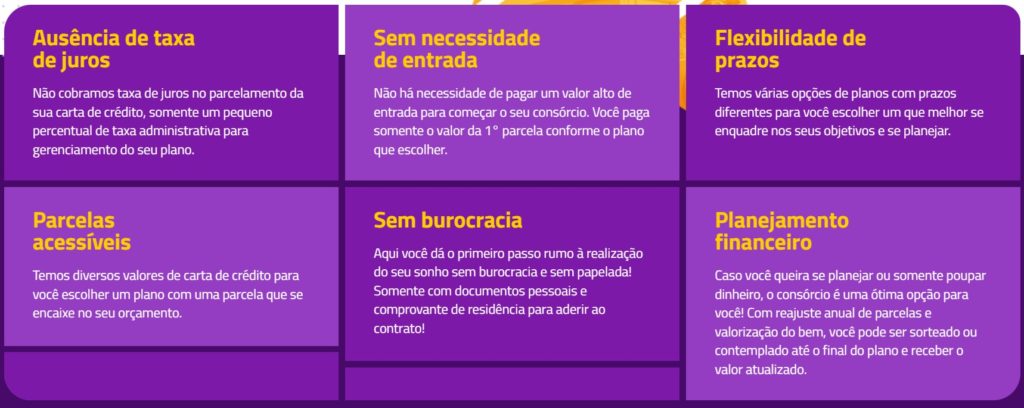

A carta de crédito do consórcio não tem a incidência de juros sobre as parcelas mensais pagas pelo consorciado. Por outro lado, em empréstimos e financiamentos, geralmente há a cobrança de juros que aumentam o valor total a ser pago.

No consórcio, a contemplação é necessária para obter a carta de crédito e utilizá-la na aquisição do bem desejado. A contemplação pode ocorrer por sorteio ou lance, o que pode levar algum tempo. Já em empréstimos e financiamentos, a aprovação do crédito costuma ser mais rápida e direta.

Com a carta de crédito de consórcio, o consorciado tem a flexibilidade de escolher o bem ou serviço que deseja adquirir, desde que esteja dentro das condições estabelecidas pelo contrato. Em empréstimos e financiamentos, o valor do crédito é direcionado para um fim específico e, muitas vezes, vinculado à aquisição de um bem pré-determinado.

Inscrição no consórcio e escolha do valor do crédito desejado

Para se inscrever em um consórcio, você precisa entrar em contato com uma administradora de consórcios de sua escolha. Geralmente, elas têm sites onde é possível encontrar informações sobre os consórcios disponíveis e os passos necessários para a inscrição.

Você também pode procurar uma agência física da administradora para obter mais detalhes e realizar a inscrição pessoalmente. Durante o processo de inscrição, você precisará fornecer seus dados pessoais, como nome, CPF, endereço e comprovante de renda.

Além disso, será necessário escolher o valor do crédito desejado. Esse valor representa o montante que você pretende receber quando for contemplado e poderá ser utilizado para a compra do bem ou serviço desejado.

Ao escolher o valor do crédito, é importante considerar suas necessidades financeiras, capacidade de pagamento das parcelas mensais e o preço médio do bem que pretende adquirir. Lembre-se de que o valor do crédito pode variar dependendo do consórcio e da administradora escolhida.

Contribuições mensais e sorteios

No consórcio, os participantes realizam contribuições mensais para formar um fundo comum que será utilizado para contemplar os consorciados ao longo do tempo. Essas contribuições são estabelecidas no contrato do consórcio e devem ser pagas regularmente até o término do grupo.

Além das contribuições mensais, existem os sorteios que ocorrem nas assembleias de consórcio. Durante essas assembleias, são sorteados os consorciados contemplados, ou seja, aqueles que terão direito à carta de crédito para adquirir o bem desejado.

Os sorteios geralmente são realizados de forma aleatória, utilizando-se de métodos transparentes e imparciais para determinar os contemplados. Cada consorciado tem a mesma chance de ser contemplado a cada assembleia, independentemente do valor das suas contribuições mensais.

Vale ressaltar que a contemplação por sorteio é uma das formas de receber a carta de crédito, mas existem outras possibilidades, como a contemplação por lance. O lance consiste em oferecer um valor adicional ao grupo como forma de antecipar a contemplação. O consorciado que oferecer o maior lance, dentro dos critérios estabelecidos no contrato, terá a chance de ser contemplado.

Como utilizar a carta de crédito contemplada para aquisição de bens ou serviços

Após ser contemplado no consórcio e receber a carta de crédito, você poderá utilizá-la para a aquisição do bem ou serviço desejado.

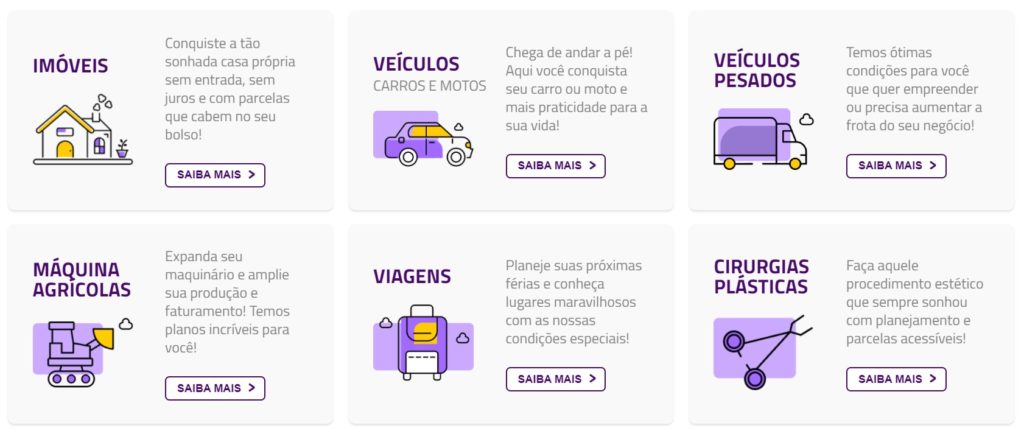

Primeiramente, você precisa definir qual bem ou serviço pretende adquirir dentro das condições estabelecidas pelo contrato do consórcio. Pode ser um imóvel, veículo, viagem ou qualquer outro bem permitido.

Realize pesquisas e negociações para encontrar a melhor opção de compra. Busque fornecedores ou revendedores confiáveis, verifique as condições do produto ou serviço, assim como seu preço e prazos de entrega.

Ao encontrar o bem desejado, será necessário apresentar a documentação exigida pela administradora de consórcios para comprovar a compra. Isso pode incluir a apresentação de documentos pessoais, como RG, CPF, comprovante de residência, além de informações sobre o fornecedor e o contrato de compra e venda.

A administradora de consórcios irá analisar a documentação apresentada e, se estiver tudo em conformidade, realizará a liberação da carta de crédito para o fornecedor ou prestador de serviço.

Após a liberação da carta de crédito, a administradora efetuará o pagamento diretamente ao fornecedor ou prestador de serviço. É importante verificar com a administradora as condições e prazos para efetuar o pagamento.

Caso seja necessário, será realizada a transferência de titularidade do bem ou serviço adquirido para o seu nome. Isso varia de acordo com o tipo de bem, podendo envolver registros em cartório, transferência de propriedade, entre outros procedimentos específicos.

É fundamental seguir os trâmites estabelecidos pela administradora de consórcios e manter-se em contato com ela para obter orientações precisas sobre o processo de utilização da carta de crédito contemplada.

Restrições e condições de uso da carta de crédito

Ao utilizar a carta de crédito contemplada em um consórcio, é importante estar ciente das restrições e condições de uso estabelecidas pela administradora. Essas restrições podem variar de acordo com o contrato do consórcio e as políticas da administradora.

A carta de crédito possui um prazo de validade, que é estabelecido pela administradora. É essencial utilizar a carta de crédito dentro desse período, caso contrário, ela pode perder a validade e não poderá mais ser utilizada.

A carta de crédito geralmente é destinada à aquisição de um bem ou serviço específico, de acordo com as regras do consórcio. Certifique-se de que o bem ou serviço que deseja adquirir está dentro das opções permitidas pela administradora.

O valor da carta de crédito é definido no momento da contratação do consórcio e contemplação. É importante verificar se o valor da carta de crédito é suficiente para cobrir o custo total do bem desejado, considerando também eventuais taxas e encargos relacionados à compra.

Verifique as condições de pagamento estabelecidas pela administradora para utilização da carta de crédito. Isso inclui prazos, formas de pagamento, eventuais reajustes e demais detalhes relacionados à transação.

É fundamental ler atentamente o contrato do consórcio e esclarecer todas as dúvidas junto à administradora antes de utilizar a carta de crédito. Dessa forma, você terá ciência das restrições e condições específicas que se aplicam ao uso da carta de crédito contemplada no seu consórcio.

Vantagens e desvantagens da carta de crédito de consórcio

A carta de crédito de consórcio apresenta vantagens e desvantagens que devem ser consideradas ao optar por essa modalidade de compra.

Diferentemente de empréstimos e financiamentos, a carta de crédito de consórcio não possui a incidência de juros sobre as parcelas mensais pagas pelo consorciado. Isso pode representar uma economia significativa no valor total do bem ou serviço adquirido.

Além disso, ao ser contemplado, você tem a liberdade de escolher o bem ou serviço que deseja adquirir, desde que esteja dentro das condições estabelecidas pelo contrato. Isso permite adaptar a compra às suas necessidades e preferências.

Outra vantagem de participar de um consórcio, é que este requer o comprometimento com o pagamento das parcelas mensais, o que pode auxiliar no desenvolvimento de um planejamento financeiro mais disciplinado. Essa modalidade possibilita a organização e a economia de recursos ao longo do tempo.

Como desvantagem, a contemplação no consórcio pode levar algum tempo, pois depende do sorteio ou de lances. Isso significa que você pode ter que esperar até ser contemplado para utilizar a carta de crédito e efetuar a compra desejada. Esse período de espera pode ser um ponto desfavorável para quem tem pressa na aquisição do bem.

Caso ocorra inadimplência por parte de alguns participantes do grupo, isso pode afetar o cronograma de contemplação, prolongando o tempo de espera para receber a carta de crédito.

Diferenças entre a carta de crédito de consórcio e empréstimos, financiamentos e leasing.

Existem diferenças significativas entre a carta de crédito de consórcio e outras modalidades de crédito, como empréstimos, financiamentos e leasing.

No consórcio, os participantes contribuem mensalmente para formar um fundo comum que será utilizado para contemplar os consorciados ao longo do tempo. Não há a incidência de juros nas parcelas mensais pagas pelo consorciado.

A carta de crédito é obtida por meio da contemplação, que pode ocorrer por sorteio ou lance. Não há garantia de quando o participante será contemplado, o que pode gerar um período de espera até a utilização da carta de crédito. Flexibilidade na escolha: O consorciado tem a liberdade de escolher o bem ou serviço desejado, desde que esteja dentro das condições estabelecidas pelo contrato.

Em empréstimos e financiamentos, há a incidência de juros sobre o valor financiado. O valor total a ser pago é acrescido dos juros, o que aumenta o custo final da compra.

A obtenção do crédito é mais rápida em empréstimos e financiamentos, após a aprovação do crédito pelo banco ou instituição financeira. Pagamento imediato: No caso de empréstimos e financiamentos, o valor do crédito é disponibilizado de forma imediata ao solicitante, permitindo a compra do bem ou serviço desejado. O pagamento é realizado diretamente ao vendedor ou fornecedor.

Empréstimos e financiamentos geralmente oferecem a opção de parcelamento do valor financiado ao longo de um período predefinido, com prazos determinados para o pagamento das parcelas.

O leasing é uma modalidade de arrendamento em que o bem é cedido ao arrendatário por um determinado período, mediante o pagamento de um valor mensal. Ao final do contrato, há a opção de compra do bem mediante o pagamento do valor residual

No leasing, o arrendador (empresa de leasing) mantém a propriedade do bem durante o período do contrato, diferentemente do consórcio em que o consorciado se torna o proprietário do bem ao utilizar a carta de crédito.

No consórcio, a carta de crédito permite a aquisição direta do bem. É importante avaliar as características de cada modalidade de crédito, considerando suas necessidades, capacidade financeira e preferências pessoais, a fim de escolher a opção mais adequada para a aquisição do bem desejado.

Onde fazer consórcio com segurança

Existem várias instituições confiáveis onde você pode fazer consórcio com segurança. A Zema Consórcios possui anos de experiência no ramo e é uma administradora autorizada pelo Banco Central do Brasil, o que garante a idoneidade e conformidade das suas operações.

A Zema Consórcio oferece opções de consórcio para diversos bens, como automóveis, motocicletas, imóveis e serviços, possibilitando que você encontre a modalidade que melhor se adequa às suas necessidades.

Para obter mais informações e dar início ao seu consórcio com segurança, você pode acessar o site e obter orientações sobre as opções disponíveis, simular planos de consórcio e receber todo o suporte necessário para tomar a melhor decisão em relação ao seu investimento.